考虑买房?你可能听说过关闭成本。我们假设你想要尽可能地保持低水平,对吧?正确的。成交费用可能高达购房价格的5%,所以这可不是一笔小数目。让我们来谈谈一些减少交易成本的建议。

当你在协商房屋销售时,你的贷方会给你提供一份贷款估算(之前被称为诚信估算或GFE),详细说明你的交易成本可能是什么。问题是,贷款估算中列出的许多费用很难理解。我们已经翻译了一些常见的费用如下。

费用,费用,费用

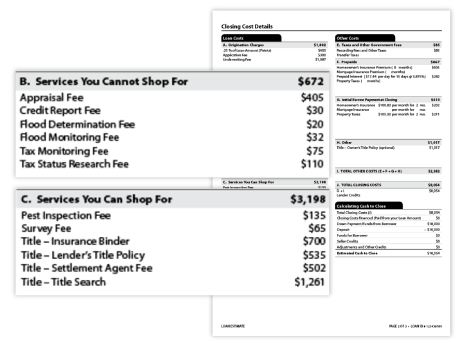

- 贷款起源费用:贷款人因创建和处理抵押贷款的行政费用收取的金额。这也被称为承保费。

- 申请费:与审核按揭贷款申请有关的费用。

- 信用报告费:包括提取和审核您的信用报告的费用。

- 积分收费:为降低利率而支付的积分金额。

- 产权检索:产权保险公司对房屋产权进行检索的费用。

- 出借人所有权保险:为出借人投保所有权的费用。

- 业主产权保险:产权保险的成本来保护你,为房子的全部价值。这个成本是可选的。

- 害虫检查:房屋检查的费用,这将使贷款人满意,房子没有重大的害虫相关的缺陷。

- 房屋估价:出借人选择的估价师评估房屋价值的成本。

- 洪水确定和监测费用:这些费用给公司,以确定财产是否在洪水区域,并在洪水地图变化时继续监测财产。

- 税收监控费和税收状况研究费:这些费用交给服务提供商,他们会监控你的财产税支付情况,并向贷款人报告任何在财产税上的疏忽。

- 快递费:指由贷方通过快递或信使寄送官方文件而产生的费用。

- 勘察:对物业进行评估,披露物业的界线、煤气管道、道路、墙壁、地役权、侵占及改善情况。

- 律师费、结案费和和解费:来自律师审查文件和协议的律师费,加上代管费用。

- 政府登记费:支付给政府以正式记录房屋所有权变更的费用。

- 转让税:基于抵押贷伟德亚洲官网vc款和购买价格的政府费用。

- 抵押贷款保险费:如果你有FHA贷款,你的首付低于20%,你将不得不支付抵押贷款保险费。这包括在交易结束时支付的预付款抵押贷款保险费和每月的费用。

- 代管财产税:出借人要求的预付财产伟德亚洲官网vc税,需代管。

- 预付的每日利息费用:从结算日期到你的按揭第一个完整月的开始,按比例计算的按揭利息金额。

- 抵押贷款保险:如果您没有FHA贷款,您的下降付款不到20%,您将欠所谓的私人抵押保险(PMI)。PMI每月保费,但您可能会要求您存放两个月的保费费用。

- 预付房屋所有人的保险:贷款人要求在结束前预付房屋所有人的保险付款。

- 利率锁定费:锁定贷款方提供给你的利率的费用。

唷。这是很多潜在的费用和收费。

不要绝望。既然我们已经讨论了你可能面临的一些交易成本,我们有六条建议可以将这些成本降到最低。以下是我们如何减少交易成本的指南:

- 比较成本

加上交易成本,很多钱都在风险之中。这是一个很好的理由去货比三家寻找提供最低成交成本的贷款方。你也可以要求贷款方与其他地方提供的较低的交易成本相匹配。除了从多个贷款人那里获得报价,你还可以获得一些服务的报价。有一些服务包括在交易费用(害虫检查费用,调查费用,标题搜索等),你可以货比三家。换句话说,你不必去你的贷款人建议的供应商,你可以试着在其他地方找到一个更低的价格。你可以购买的关闭成本服务将在你的贷款估算中列出。做一些调查,打一些电话,看看你是否能找到更便宜的选择。

- 评估贷款估价

当你得到贷款估算时,不要只是瞥一眼。花点时间和贷款人一起检查每一件物品,询问每一笔费用包括什么,以及为什么花费这么多。这是确定附加或不必要费用的好方法。另外,要注意那些名称相似的费用,因为它们可能意味着贷款人对同一件事收取两次费用。一个常见的例子:手续费和承销费。自从贷款估算取代了GFE后,交易成本变得更清楚了,但仍然值得仔细审查您的贷款估算。

- 与贷方协商费用

一旦你掌握了贷方希望你支付的费用,你就可以开始谈判了。要求从最终价格标签上减去更多不知名的费用。要求你的贷方给你所谓的关闭披露表(详细说明你的最终关闭成本),一旦它可用。将期末披露信息与贷款预估数据进行比较,并要求贷款方解释其中的差异。

- 让卖家甜蜜的交易

有些卖家将愿意降低房屋的销售价格来抵消删除结算费用的刺激。其他人可能愿意涵盖一些关闭费用。根据市场和卖方的动机级别,您可以与卖方进行谈判以减少一些结束费用

- 耽误你关闭

还记得上面列出的预付每日保险费吗?你可以在月底结清这笔费用。提前计划,在你需要提前支付更少的钱的时候,试着安排你的结束时间。

- 节省点数(当利率较低时)

如果你在低利率环境下购买,你可能不需要额外支付积分来降低利率。每个积分将花费贷款价值的1%,所以为积分付费可以快速增加。你要预付这笔钱作为交易费用的一部分。你每买一个积分,如果你想收支平衡,你就得在房子里待更长的时间。

给再融资者的额外提示…

如果你正在重新筹措住房贷款,你将不得不再次支付交易费用。但你确实有一些特别的省钱机会。这里有两个:

- 取消评价

如果您的房屋最近已被评估,您可能会跳过将其再次评估的成本作为结束过程的一部分。要求您的贷款人进行评估豁免。如果您完全不能放弃评估,您可以通过选择自动评估而不是完整评估来省钱。

- 产权保险的节省

询问“重新发行率”(阅读:更便宜的率)当您重新抵押您的另一项再融资时。

一个悬而未决的问题:无终止成本抵押贷款

你可能会问,所谓的无成交成本抵押贷款到底是什么?这只是意味着你要以另一种方式支付交易费用,而不是预先支付。所以,你可以将交易成本计入抵押贷款的金额,或者你可以获得“免费的”交易成本,以换取更高的贷款利率。从长远来看,如果你打算在房子里待很长时间,这两种“免费”的选择往往会让你花费更多。

如果你知道你想在这个房子里住超过,比如说,5年,你可以在你负担得起的情况下,提前支付交易费用。例外的情况是人们要偿还像信用卡余额这样的高息债务。如果你是这样的人,偿还高息债务而不是把钱用来支付交易费用可能是合理的。

我们知道有无数种方式你宁愿花你的钱,但交易成本是拥有房屋的必要步骤。你不必喜欢他们,但是你必须付钱给他们, 不管怎样。最好专注于如何降低关闭成本,所以您不支付超过您的费用。