返回1989年,美国普通人可以预期直到75岁。大约27年后,美国的平均预期寿命达到近79岁。但是,虽然寿命增加肯定是好消息,但在财务规划方面也是美国人的双刃剑。鉴于他们的生活更长时间,美国人需要比以往任何时候都更准备退休,无论是在建立自己的建设储蓄在有税收优惠的账户里或者和专业人士一起投资财务顾问.美国劳工统计局(Bureau of Labor Statistics)估计,退休家庭平均每年花费近4.9万美元。多活4年意味着退休人员的平均生活支出将增加近20万美元。

下面,我们检查退休账户的数据401(k)s和ira了解美国人如何适应这些变化。不仅仅是生活更长时间,美国人的年轻人和旧的需要争夺生活成本上升和最近的经济衰退。

In order to track retirement savings and retirement account usage, we analyzed data from the Federal Reserve’s SCF (Survey of Consumer Finances) and specifically looked at data from 1989 to 2016. We ultimately broke the data out by race, age and income percentile to find important trends. Check out our data and methodology below to see where we got our data and how we put it together.

重要发现

- 胃果与缺口之间的差距正在增长 -我们分析的三个人口劈开,顶部和底部的人之间的距离正在增长:最富裕的家庭比最贫穷的家庭挽救了14倍,比最贫穷的家庭,仍然工作年龄的老年人节省了11.5倍为了退休比年轻的家庭和白人家庭有3.5倍,因为黑人家庭被退休。对于这些人口统计数据中的每一个,从1989年至2016年到2016年的最佳差距和最严重的增长率在50%和224%之间。

- 大多数美国家庭都没有准备退休 -平均每个拥有退休账户的美国家庭有228,900美元的存款。这不是一个小数目。根据劳工统计局的开支数字,228,900元可支付近五年的退休生活费用。然而,根据SCF的数据,只有52%的美国家庭在退休账户中有资产。

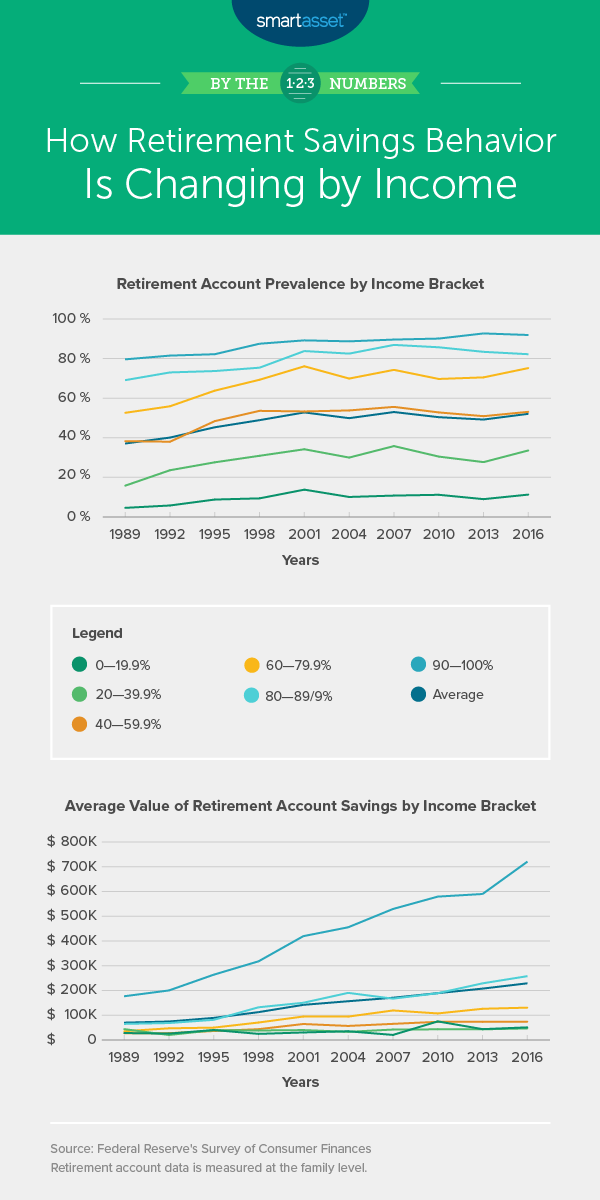

退休和收入

回到1989年,找到使用退休账户来资助其退休的家庭是一个相当罕见的事件。根据SCF的说法,只有37%的家庭在退休账户中有任何资产。幸运的是,对于美国的普通的退休前景,这种行为正在发生变化。美国人更有可能比以往任何时候都使用退休账户。2016年调查数据显示,52%的家庭在退休账户中有资产。

随着退休账户使用率的提高,平均退休账户的价值也在增长。根据SCF的数据,从1989年到2016年,拥有退休账户储蓄的普通美国家庭的退休账户资产从69900美元增加到了228900美元。

然而,这些统计数据隐藏的是,收入是一个相当好的指标,可以衡量一个家庭是否在退休账户中有资产,而且并非所有美国人为退休做的准备都是一样的。早在1989年,退休账户就已经在富裕家庭中流行起来。在家庭收入最高的十分之一的家庭中,近五分之四的家庭在退休账户中有资产。相比之下,收入最低20%的家庭中只有4.6%的家庭在退休账户中持有资产。

随着时间的推移,在他们使用退休账户的贫困人口之间的距离缩小,但不是很多。最新数据显示,从收入的第10百分位数的一个家庭使用退休账户的八倍,因为底部的收入底部20百分位数。截至2016年,大约11%的家庭在底层20百分位数使用退休账户的收入前10百分位数为92%。

不仅仅是退休账户使用的差距,也有一个非常大,较宽的差距之间的差距,穷人和富裕的退休程度之间的差距。当然,这是预期的。丰富的家庭可以挽救更多的钱。

1989年,根据SCF的说法,在退休账户中的普通家庭有20%的收入者的收入者有约28,100美元。与此同时,普通系列的普通家庭刚刚低于177,000美元。这是六倍的差异。随着时间的推移,穷人和富人的退休储蓄之间的差距达到了14.1倍的差异。差距为14.1次肯定很大,但它绝不是数据集中的最大差距。2007年,随着经济崩溃,SCF数据显示,贫困家庭的退休储蓄相对于富裕家庭的退休储蓄受到严重打击。在那一年,最富有的家庭挽救了25倍,因为最贫穷的家庭被保存。20%的普通家庭收入者的普通家庭约有20,000美元,而顶级装卸的普通家庭则为529,000美元。

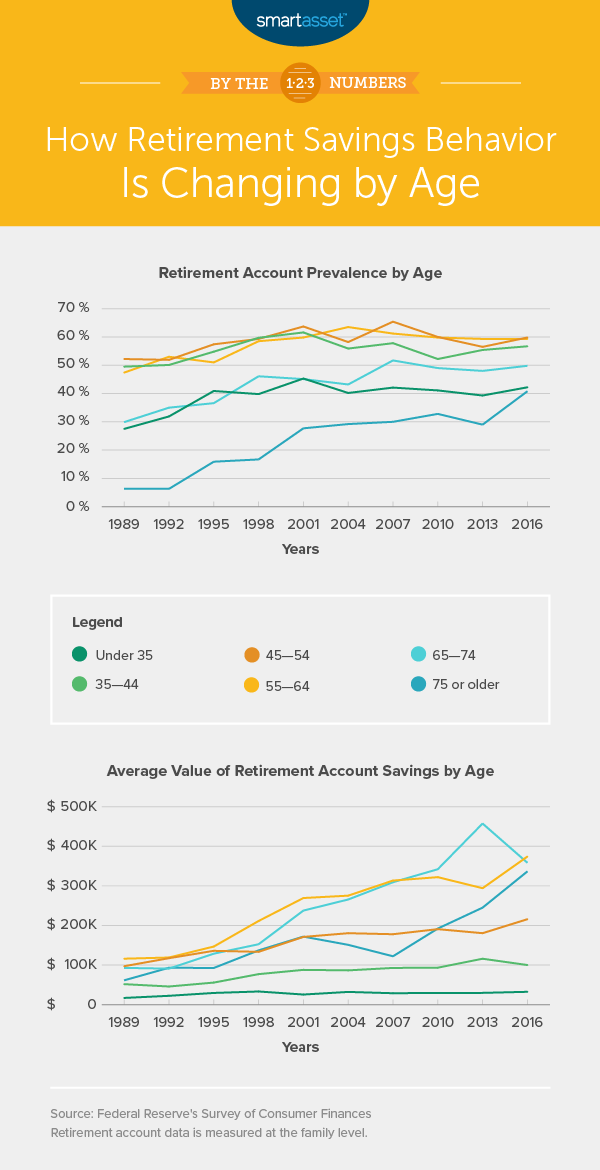

退休和年龄

千禧一代是美国历史上最好受过良好教育的一代。但该教育的成本严重。在美国人总体上,欠学生贷款债务近1.4万亿美元,其中广大大多数由美国人未满40岁以下的美国人持续30岁以下的美国人在3840亿美元以下,而美国人则为30岁至39岁之间的美国人4.61亿美元。在这两个年龄组之间,有2910万美国人贷款债务。

这学生贷款债务千禧一代的负担阻止了他们到达金融里程碑,如购买房屋并储蓄退休。根据最新的人口普查局,35岁以下的家庭具有37%,户65岁或以上的家庭的房屋抵达。超过65户家庭一直含有更高房产权价格,但35岁以下的数字在2004年达到峰值下降了六个百分点。当然,对这一人口的真正打击是无法将充分资金放弃退休。

根据我们的数据,只有42.2%的家庭在35岁以下使用退休账户。虽然我们之前提到的,但美国普通的美国人正在为退休提供更好的工作,但许多退休账户价值已经归于老年人。2016年退休储蓄的平均35税收储蓄仅为32,500美元。与1989年相比只有15,000美元。与此同时,55岁和64岁之间的普通家庭累计了374,000美元的平均退休账户价值。这意味着平均35岁以下的家庭有足够的退休金储蓄持续不到一年的退休金。

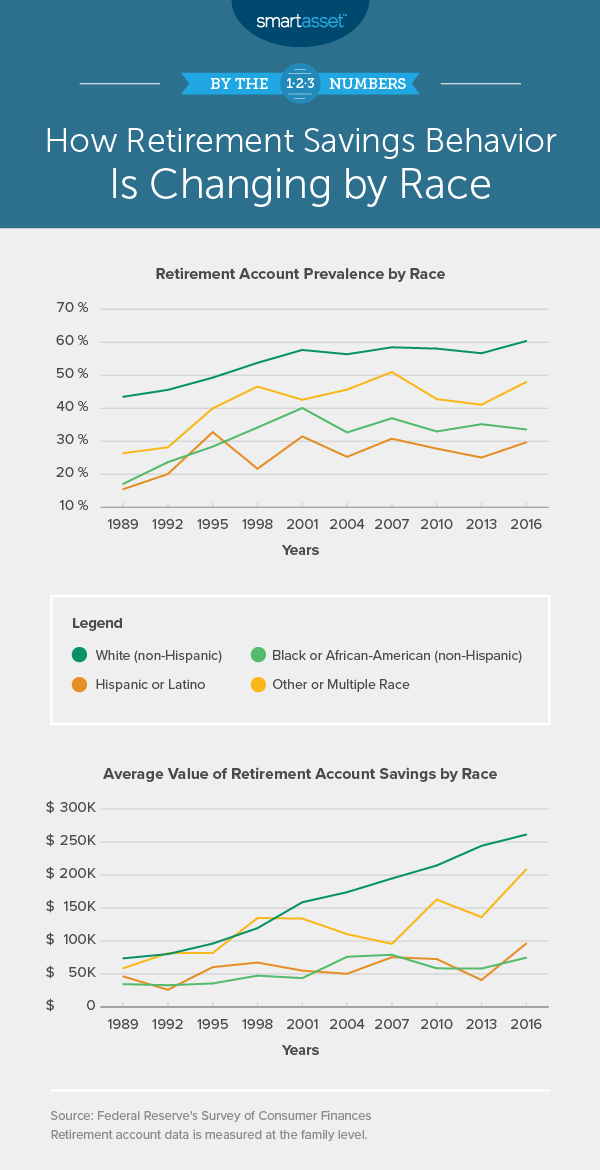

退休和种族

在财务安全方面,与其他种族相比,白人家庭不仅更有可能拥有更高的收入和住房,而且平均而言,他们为退休攒的钱也多得多。2016年,白人家庭的平均退休储蓄约为黑人家庭的3.5倍。在退休储蓄方面,白人家庭与拉美裔家庭之间的差距略小。白人家庭和非白人家庭的退休储蓄几乎相等。

为少数民族退休前景的主要问题是他们的退休账户使用率低。只有三分之一的黑客家庭在退休账户中有任何资产,而少于30%的拉丁裔家庭有退休账户。

白人家庭和非白人家庭之间的退休储蓄差距也在大部分内扩大。1989年,平均白人家庭比黑人家庭更多的退休资产比黑家族更多。如前所述,截至2016年的数字为3.5。白色和拉丁裔储蓄之间的关系是相似的。1989年,作为平均拉丁裔家庭,平均白人家庭有1.6倍的退休资产。向2016年跳跃,平均白人家庭的退休资产比平均拉丁裔家庭有超过2.7倍。

数据和方法

为了跟踪退休储蓄行为如何变化,我们在27年来看待两个因素的数据,专门为三种人口统计类型撤销数据:年龄,种族和收入百分位数。所有指标的数据来自美联储对消费者财务的调查(SCF)。

最大化你的退休储蓄的建议

- 为退休储蓄是很复杂的,一个理财顾问可以帮上忙。寻找合适的财务顾问符合您的需求并不难。伟德ios appSmartAsset的免费工具在5分钟内将您的地区的财务顾问与您匹配。如果您已准备好与当地顾问相匹配,这将有助于您实现财务目标,现在开始.

- 你今天存下的每1美元,都是你未来不需要存下的2到3美元,这取决于你投资的力度。如果你找了个理财顾问并设法从你的投资你投入的每一美元在七年内都会翻一番。虽然保证10%的回报率是乐观的,但平均回报率超过5%可能就不是了。

关于这项研究有什么问题吗?联系我们press@smartasset伟德ios app.com

图片来源:©iStock.com/monkeybusinessimages