富达投资(Fidelity Investments)最近的一份报告显示,2021年第一季度,美国401(k)计划的平均结余达到了12.39万美元。这比平均水平高出70%以上401 (k)的平衡10年前(72800美元)。但是,尽管参加401(k)计划的个人账户余额在增加,美国仍有相当数量的劳动者——根据我们使用劳工统计局(BLS)数据的估计,接近4700万——无法享受401(k)计划或其他雇主资助的退休计划。

在这项研究中,我们仔细研究了美国的雇主赞助退休福利。具体而言,我们考虑访问,参与和收支率。占用率是获得选择也参与计划的计划的工人的百分比。我们随着时间的推移检查这些速率,看看计划类型的差异(即确定的福利与定义贡献)。最后,我们探讨雇主赞助的退休福利如何根据职业而有所不同。有关我们的数据来源以及我们将信息作为创建我们的调查结果的详细信息,请查看下面的数据和方法部分。

重要发现

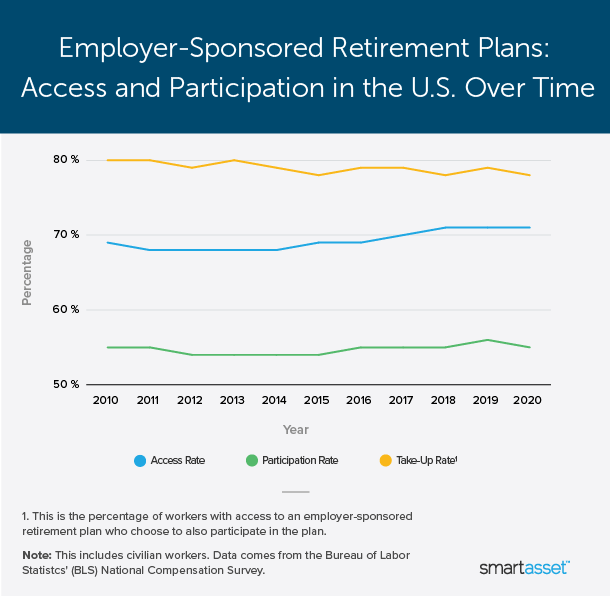

- 入学率略有下降。从2010年到2020年,获得雇主资助的退休计划并选择参与该计划的工人人数下降了两个百分点,从80%降至78%。在我们观察的9个职业类别中,有5个职业的就业率下降,其中销售人员(66% - 60%)和安装、维护和维修人员(84% - 78%)的就业率降幅最大。

- 服务业工人获得的退休福利最低。2020年,美国只有约46%的服务业工作者能获得雇主资助的退休福利。此外,获得这些福利的服务工作者中,不到70%的人选择参与其中。

- 职业差距正在扩大。2010年,86%的管理层,商业和金融工人可以访问雇主赞助的退休福利,只有49%的服务工人。在2020年,展差超过了40个百分点。约89%的管理,商业和金融工人通过雇主获得退休福利,而46%的服务工作人员则为46%。

随时间变化的接入、参与和占用率

在过去的十年中,有雇主赞助退休计划的工人百分比略有上升。根据BLS的国家补偿调查数据,大约71%的民事工人在2020年上可以获得雇主赞助的退休福利 - 比2010年获得的工人百分比高出两百分点。

虽然上网率上升,但参与率保持稳定,导致上网率下降。越来越少的工人选择参加雇主资助的退休福利。2010年,通过工作获得退休福利的工人中约有80%参与了这些计划,而2020年这一比例为78%。下图显示了2010年至2020年所有雇主资助的退休计划的入学率、参与率和参与率。

计划类型:固定收益和固定缴款

雇主提供的退休福利主要分为两大类:固定收益计划——通常被称为传统养老金计划——以及界定供款计划.广义上说,固定收益计划承诺在退休时每月提供特定的福利,而固定缴款计划则不这样做。

固定福利计划通常通过考虑工资和服务年限等因素的公式来计算福利。在固定供款计划中,雇员、雇主或双方向雇员的个人计划账户中供款。供款通常用于投资,雇员在退休时获得余额。界定供款计划包括401(k)计划、403(b)计划,员工股票所有权计划和利润分享计划.

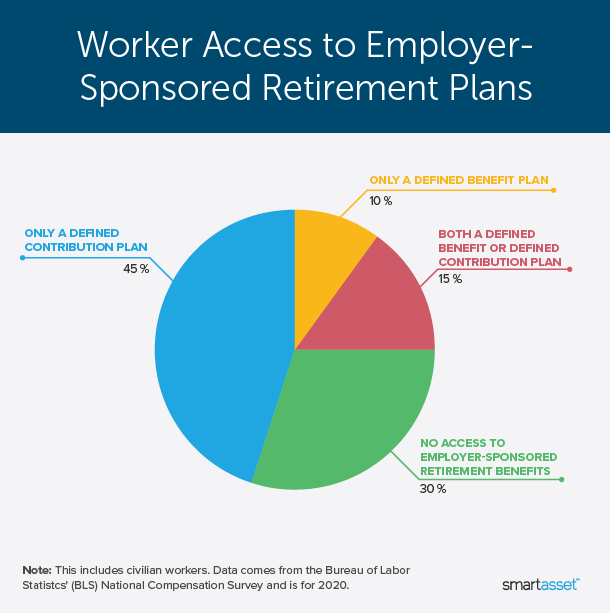

一般来说,大多数美国雇主提供了定义的福利计划或确定的缴费计划 - 但很少都是两者。在2020年,只有15%的工人可以获得既定的福利和定义的缴费计划。与此同时,10%的工人只能获得界定的福利计划,大约45%的工人只能获得界定的缴费计划。

相对于界定福利计划的界定缴费计划的普遍性标志着40年前的重大转变,当时传统的养老金计划更常见。即使在过去五年中,界定的捐款计划也在界定的福利计划上获得了地面。2015年,12%的工人只能获得一个界定的福利计划,41%只有界定的缴费计划,16%的人可以获得两者。

今天在美国,享受固定福利计划的工人中,这一比例更高。获得固定福利计划的平民工人中约有81%参与了这些福利。与此同时,参加固定缴款计划的工人的参与率为71%。下表显示了不同计划在获取、参与和入学率方面的差异。

按职业划分的退休福利

劳工统计局根据9个界定的职业类别公布了所有雇主资助的退休计划的参与率、参与率和参与率。2020年,管理、商业和金融职业以及专业和相关职业的入学率超过80%。这两个行业的劳动者的退休福利领取率也最高。大约90%的管理、商业和金融工作者以及大约84%的专业和相关工作者选择参加雇主提供的福利。

服务人员的入门率最低,而销售人员的入门率最低。2020年,只有不到二分之一的服务业工人能够通过雇主获得固定福利或固定缴款计划。与此同时,尽管70%的销售人员获得了雇主资助的退休福利,但领取率只有60%。下表显示了2020年劳工统计局定义的9种职业的准入、参与和入学率。

数据和方法

本报告的数据来自富达对退休储蓄的季度分析和美国劳工统计局(BLS)的全国薪酬调查.富达的估计是基于对23500个企业固定缴款计划的分析。在报告中使用劳工统计局数据的三个部分中,我们只考虑了民间工人,包括私营企业以及州和地方政府的工作人员。联邦政府、军队和农业工人不包括在内。

最大化你的退休储蓄的建议

- 早点开始。通过定义的贡献计划储存退休时非常重要,以利用复利通过提前计划和储蓄。复利会带来巨大的不同。例如,如果你在职业生涯开始时投资了1万美元,并继续每年投资1万美元,在保守的2%回报率的假设下,30年后将增长到40万美元以上。假设回报率更高,为5%,投资将增长到70多万美元。看看我们的投资的计算器看看你的储蓄如何随时间增长。

- 最大化你的比赛。有些雇主会按照你工资的一定比例为你的401(k)计划缴款,这意味着如果你选择不缴你的退休金,你就等于把钱留在了桌上。看看我们401 (k)计算器如果你需要帮助确定你目前为退休存了多少钱,以及你还需要多少钱。

- 合并余额更高。保真的报告显示,在定义的缴费计划和IRA中的余额的人们比仅通过一个退休车辆储蓄的人员更高的平均平衡。在2021年的第一季度,与工作场所退休计划和IRA的储存人的平均综合余额为375,100美元。我们这里的文章解释如何为两者做出贡献。

- 考虑一下财务顾问。一个财务顾问可以帮助你更好地管理你的钱,并确保你在正确的退休轨道上。伟德ios appSmartAsset的免费工具五分钟后帮你找到理财顾问。如果你已经准备好与当地的顾问配对,他们可能会帮助你实现财务目标,现在开始.

关于我们的研究有什么问题吗?联系我们在press@伟德ios appwww.donosnik.com.

图片来源:©iStock.com/insta_photos