| 如果你在年龄退休

|

你会需要退休储蓄:

$ 0.

你将会有$ 0.. |

| 我们将您的款项放入您的每月节省到退休账户,在那里将为您提供最大的整体利益。下面,我们向您展示退休收入将来自的平均数据。 | |

| /年 | |

| 养老金 | /年 |

| 爱尔兰共和军 | /年 |

| 罗斯IRA | /年 |

| 现金储蓄和投资 | /年 |

| 社会保障 | /年 |

| 预计税后年收入 | /年 |

-

关于这个答案

要弄清楚你需要节省多少退休,我们首先计算我们预期的钱,你将花多少钱在退休的过程中。这意味着看你将根据您的生活方式偏好需要的收入,然后在退休年度的年数(我们认为您的生活到95)。

一旦我们对你退休后的总需求有了很好的了解,我们就会使用我们的模型来分析你现有的资源。这意味着要从社会保障和当前储蓄计划、养老金和其他退休账户的影响中估计你的退休收入。在我们的分析中,我们考虑了这些项目对税收的影响,所以我们不会高估你的退休收入。

然后,我们做一些花哨的数学来计算您需要在退休时建造的节省,以满足您的需求和资源,以维持所需的生活方式。

-

我们的假设

寿命:我们假定你能活到95岁。我们到此为止,不管你配偶的年龄。

退休账户:我们在不同退休账户中自动分发您的储蓄。我们假设退休账户的贡献限制随通货膨胀而增加。

伟德亚洲官网vc税收:我们按联邦、州和地方的水平伟德亚洲官网vc计算税收。我们的模型考虑了不同的税收优惠退休账户、社会保障收入和其他退休收入来源的税收影响。为了更好地与报税季节一致,税收计算是基于报税日历,因此4月之前的计算是基于前一年的税收规则。

社会保障:我们根据你申报的年收入估算你的社会保障收入,并假设你在退休前已经工作并缴纳了35年的社会保障税。伟德亚洲官网vc我们的估计对提前退休的处罚和延迟申领社会保障福利的抵免很敏感。

储蓄返回:我们假设储蓄的回报与不同储蓄工具之间的百分比相同。

-

我们的退休专家

吉姆•Barnash CFP退休

Jim Barnash是一个经过认证的金融计划,拥有超过四十年的经验。伟德ios appSmartAsset的退休专家对帮助两个人和企业主准备退休时充满热情。吉姆已经运营了他自己的咨询公司,为大型金融服务公司工作,甚至担任顾问,以帮助其他顾问发展业务。他是各种财务主题的作者和公众演讲者。吉姆以前担任财政规划协会总统兼任主席六年。他还指示他人关于该主题 - 吉姆已经在Depaul大学和William Rayey Harper社区学院创造了关于财务规划的课程。

更多来自SmartA伟德ios appsset.

退休计算器

对于一个有工作的人来说,退休后的黄金岁月既容易又难以想象。我们可能幻想着国际冒险或海滩逃亡,但我们很少为实现退休后的财务梦想打下基础。毕竟,还有更直接的问题:工作、孩子、抵押贷款,汽车付款 - 列表继续。在这次日常研磨中,它很容易将退休储蓄放在后燃烧器上,特别是在15,200或30年休息时。实际上,调查一再表明,美国的平均退休储蓄太低,30多岁,40多岁甚至50年的大量美国人根本没有退休储蓄。

您需要帮助计划退休吗?找到您附近的财务顾问我们的免费在线匹配工具,或致电1-888-217-4199..

不用说,不建议不要保存 - 没有方法。最好的,退休是一段时间的一段时间,一到65(左右)褪色,留下放松,进出口和孙子的房间。然而,如果金钱稀缺,金融焦虑可能会挤出这些乐趣。想知道如何舒适退休?开始拯救.

另一方面,正如不明智的那样拯救任何东西,尝试并拯救一条已经致力于支付账单或购买杂货的每一分钱是不现实的。对于大多数退休人员来说,除了节省的社会保障之外,还有其他退休收入来源,是他们的社会保障。除了社会保障和更便宜的生活方式之外,普通假设是一些储蓄,除了贵重的生活方式(没有更多的孩子,没有更多的通勤成本)都会增加我们日落年度的财务安全。把它换成另一种方式:常常认为如果我们真诚地巩固,事情将自己锻炼。对于一些人来说,可能会成为真实的,但这样的成功案例越来越好运气而不是健全的退休战略。

这句话——合理的退休策略——正是我们许多人失去兴趣的地方。它充满了负面含义:昂贵的投资顾问、成堆的文件和复杂的电子表格,等等。但是一个合理的退休储蓄计划并不复杂。这可以归结为一个简单的问题:我需要存多少钱才能退休?从现在开始每个月把一部分收入存起来直到退休,你就可以摆脱很多老年人面临的财务焦虑。退休计算器可以帮上忙。

退休多少钱?

为了准确地计算出怎样才能舒适地退休,重要的是要考虑你希望在退休后过上什么样的生活方式。你希望去旅行吗?去巴黎,还是去便宜点的地方?你多久想出去吃一次饭?去看电影?海滩吗?你想搬到离海滩近一点的地方吗?孙子呢?这些问题现在看来可能微不足道,但它们可以帮助你了解你未来需要多少收入。如果你想看埃菲尔铁塔、吉萨金字塔和泰姬陵,你需要一笔可观的储蓄金。 On the other hand, if you expect to live a rather low-key lifestyle, with far fewer expenses than you currently have, you won’t need to save quite as much.

重要的是要现实一点。不要欺骗未来的自己,以为自己可以靠罐装金枪鱼和炒鸡蛋过活。虽然有些成本在退休后可能会下降,但有些成本可能会上升。具体来说,医疗成本可能会在退休后上升。所以,最好对这种不可预测的成本有一个缓冲。此外,退休是你数十年辛勤工作的回报:相应地对待自己。

为退休储蓄:你现在在哪里?

无论你打算奢侈还是节俭,你都需要在退休前存下一定数量的钱。把这个数字想象成一个山顶,可以通过几条不同的路径到达。如果到目前为止你做的一切都是正确的,那顶峰仍然是显而易见的;你已经走了一条最直接、最简单的路,你所要做的就是继续朝着同一个方向前进。然而,如果你的储蓄没有放在应该的地方,那就好像你走错了方向——你需要重新校准并开始攀登,才能到达顶峰。

要确定您当前的财务协调,您需要回答三个问题:

- 到目前为止,我省了多少?

- 我退休了多少年?

- 我的年收入是多少(以及我想更换多少)?

这些问题的答案将决定你要做多少工作才能到达顶峰。如果你存了很多钱,而且你还年轻,太棒了——你就在路上了。如果你什么都没存,而你的60多岁即将到来,那就没那么多了。让我们用退休计算器看一些例子,看看它在现实中是如何工作的。

从早期

让我们从最好的情况开始:你25岁,你只工作了几年就决定明智地退休了。你住在一个中等城市,比如说俄克拉何马州的塔尔萨,在那里你每年赚4.5万美元。你现在的储蓄账户里有5000美元,通过每月存100美元,你可以在401(k)计划中多存5000美元。你的雇主承诺为你的退休储蓄账户提供100%的资金,最多为你总收入的5%。

在思考结束后,你决定你会舒服地生活与你的目前的退休生活方式相似。假设您投资的回报率约为4%,您将每月节省约176美元,直到您转67次舒适地退休。不错!但是,如果您继续进行当前的道路,那么当时间到来时,您将超过260,000美元的退休目标。

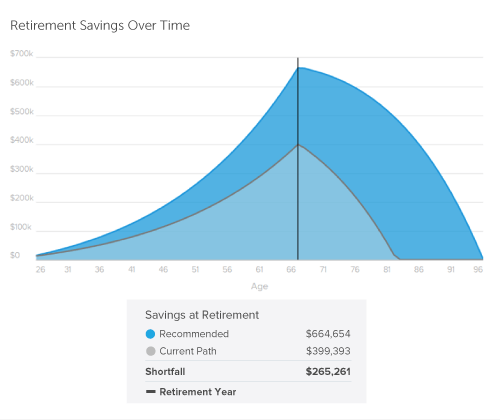

早期开始退休储蓄可能会在长远来看有很大的不同。通过每月节省额外的76美元,上面的例子中的25岁可以关闭SmartSet的退休计算器预计的265,261美元的缺口。伟德ios app

充足的资金

我们再试一个。你刚刚40岁,突然意识到你并没有把精力放在最终退休上。幸运的是,多年来你已经有了一些稳固的储蓄:你在银行有25,000美元,在传统的个人退休账户中还有12,000美元。你现在住在匹兹堡,每年挣7.5万美元。

现在你长大了,也更聪明了,你对自己的投资更加乐观了,所以你假设年回报率是5%。你还计划在退休后过相当节俭的生活,并认为你的预算会比现在少一点。在这种情况下,从现在到你67岁生日,你只需要存下收入的7.5%,或者每月469美元——比你已经存下的钱还少!

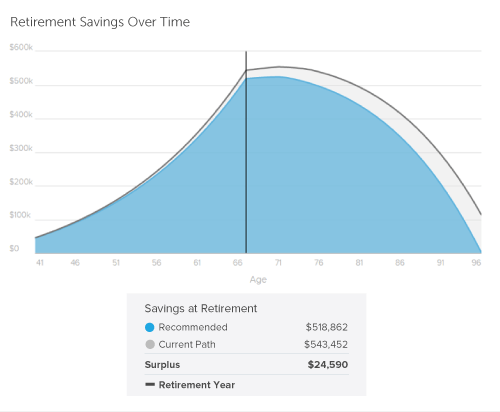

上面例子中的匹兹堡居民正处于幸福退休的轨道上。伟德ios appSmartAsset的退休计算器预计,如果她继续目前的道路,她将有一个储蓄盈余。

有一点晚

你54岁,在你的职业生涯中偶尔会攒钱。你总共有5万美元的存款,其中大部分在银行账户,而且由于你对投资的自由放任态度,你期望的回报率永远不会超过4%。作为洛杉矶的一名人才经纪人,你是自由职业者,从来没有费心设立一个退休账户。你挣10万美元,你的配偶挣7万美元,总共一年17万美元,你们已经同意继续工作到70岁。

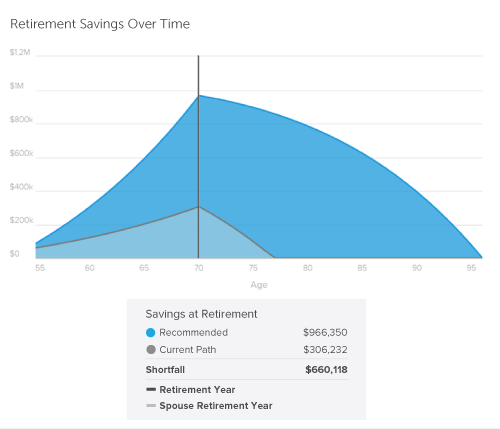

然而,当你退休时,你会早餐,选择牛排的选择戒烟。坏消息:要拉开所有这些,你需要每月节省2,907美元,直到你退休。这是每月收入的20%。将此与每月5%的价格进行比较,直到现在。如果您留在该课程,您退休时会储蓄余额为660,000美元。

洛杉矶夫妇在上面的例子中推迟了重要的退休决策时间过长。伟德ios appSmartAsset的退休计算器项目的退休缺口为660,118美元,如果他们不尽如不快地升起储蓄。

最好的计划

在上述情景中,我们假设的受试者将他们的储蓄存在各种退休储蓄选项中的一种,储蓄账户、401(k)或传统的个人退休账户。根据你的目标,有很多方法可以投资你为退休而存的钱。你的投资回报率取决于你愿意承担的风险、你特定投资策略的成功,在某种程度上,还取决于运气。例如,经济衰退会损害你的投资,至少在短期内是这样。通货膨胀率和其他经济事件的变化也会产生影响。

所有这些都说:意外可能发生,经常会发生。您可以做的最好的是根据您现在的信息制定实心计划。不要让退休储蓄统计数据让您失望。退休计算器可以帮助您了解到目前为止如何以及您需要改变的事情,以使退休目标更改。通过设定目标并与他们见面,您为自己提供了丰富和有益的退休的机会。