你在考虑FHA贷款吗?FHA贷款具有比传统贷款降低的付款要求,使其成为许多首次购房者的绝佳选择。在这里,我们将介绍您想要了解FHA贷款和FHA贷款限额但害怕问的一切。

联邦住房管理局的贷款是如何运作的?

联邦住房管理局(FHA)实际上并没有为购房者提供资金。相反,它保证贷款,使贷款人减少持续延长抵押贷款,并帮助更多美国人在自己的家中建立股权。当您在FHA贷款时送货时,您真的为FHA支持的贷款购物。

有多少我可以用FHA贷款借多少钱?

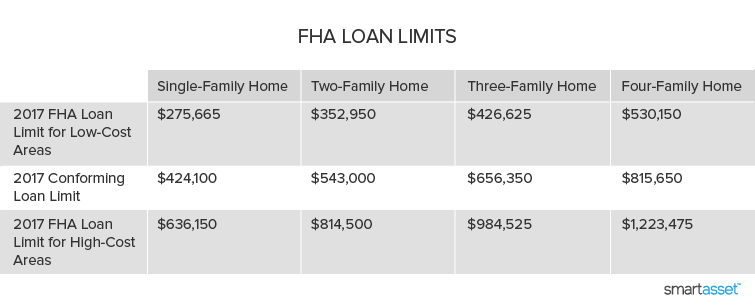

联邦住房管理局的贷款限制因州和县而异,而且会随着时间的推移而改变。通常情况下,贷款限额是有上升趋势的,但是在2013年底政府降低了很多领域的贷款限额。

我是否必须富有才能获得FHA贷款?

不!相反,FHA希望向美国人贷款,否则可能会融资房屋购买的艰难时间,比如年轻人尚未保证足够大的付款。

联邦住房管理局贷款的首付要求低至房屋价值的3.5%。3.5%并不一定是你为自己省下的钱。你的首付可以来自朋友或家庭成员的礼物。

虽然您不需要富裕以获得FHA贷款,但您需要符合收入要求的要求。

债务到什么?

债务到收入率。这是一项比较您欠债的总收入。“债务”通常松散地理解,包括税收,住房成本和保险费等内容,而不仅仅是信用卡债务或学生债务。伟德亚洲官网vc

贷款的债务收入比率通常用两个数字表示,例如“31/43”。第一个数字告诉你,你总收入的哪一部分是住房支出(在我们的例子中,是31%)。第二个数字告诉你,你的收入中有多少百分比是住房支出和经常性债务的组合(在我们的例子中,43%)。因此,如果在申请联邦住房管理局贷款之前,你的债务占你收入的比例足够高,你可能没有资格申请贷款,因为在申请抵押贷款后,你的债务收入比将过高。

有不止一种fha贷款吗?

最常用的联邦住房管理局贷款类型是203(b),一种标准的固定利率抵押贷款。203(b)是指拥有最低首付的联邦住房管理局贷款。另外,也没有最低收入要求来申请贷款。如果你想融资的房子在联邦住房管理局的贷款限制之内,你有良好的信用和足够低的债务收入比,你可能是一个可靠的选择。

另一种选择是203(k),旨在帮助希望对他们正在融资的房屋做出重大改进的人们。203(k)贷款将正常抵押贷款与家庭改善贷款结合在一起,储蓄您的时间,麻烦和申请两个单独贷款的费用。

问题是什么?

除了你想要的房子可能超出了联邦住房管理局的贷款限制之外,问题是联邦住房管理局的贷款要求抵押保险费(MIP)。你说什么?但是联邦住房管理局已经在提供抵押贷款保险了?你说得对,但他们还是想从你那里得到一点额外的保险,以弥补较低的首付要求。

如果你申请的是常规的非联邦住房管理局贷款,而且你没有20%的首付,你就必须支付私人抵押贷款保险。一旦你的房产净值达到20%,贷方就会自动停止收取保险费用。

然而,对于联邦住房管理局贷款,MIP可以持续到贷款的整个生命周期,这取决于贷款的期限和贷款与价值的比率。对于联邦住房管理局贷款,还有一笔预付款抵押贷款保险费,称为预付款抵押贷款保险费(UFMIP)。目前的UFMIP是家庭基本贷款金额的1.75%。

我可以为我的度假屋或投资物业申请联邦住房管理局贷款吗?

不,但很好尝试。要有资格获得FHA贷款,房屋必须是您的主要居留权。

联邦住房管理局的贷款是可以接受的吗?

真的是!这是FHA贷款的另一个大福利。如果您的贷款是假定的并且您想卖给您的家,那些购买您房屋的人可以“假设”贷款,节省麻烦和关闭成本。有一个假定的贷款使得销售您的房子很容易。

我该如何为联邦住房管理局的贷款再融资?

啊,现在我们到达FHA贷款附属的最大津贴之一:简化再融资。自20世纪80年代以来,FHA贷款有资格精简再融资。这对你来说代表着什么?更少的文书工作,这就是什么。如果您目前关于您的FHA贷款付款和再融资将降低您的月度账单,则符合简化再融资的要求。

Streamline Refilance是一种快速简便的方法,利用低于您首次资助您的房屋购买时的利率。尽管您可以使用许多其他私人再融资选择,但您无法使用Streamline Refilance功能兑现您的抵押贷款。

FHA不允许贷方在新抵押贷款中包含截止费用的简化额度。通常,贷款人将支付收盘费用,但如果您以现金支付账绩费用,则以更高利率的形式传递给房主的成本。

联邦住房管理局简化再融资计划对那些抵押贷款缩水的房主特别有利(水下抵押贷款通常很难再融资)。与典型的再融资方案不同的是,FHA的“流线再融资”不需要房屋评估。

联邦住房管理局的再融资有固定利率或可调利率形式,期限可以是15年或30年。

如果他们这么好,为什么不是每个人都能得到联邦住房管理局的贷款?

当董事会对利率低,信用要求松动时,购房者往往不会涌向FHA贷款。这是因为他们可以获得任何旧贷方的较低的支付要求获得有利的利率,并在贷款的生命中保险减少。

但是,当银行提升他们的下降付款,收入和信贷要求时,他们在金融危机后所做的,FHA贷款的普及升起。基本上,当更难获得传统贷款时,FHA贷款变得更加流行。