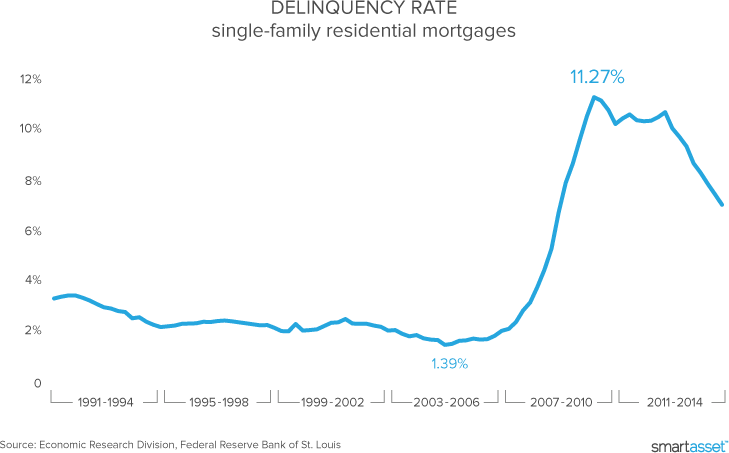

有些人有很多钱下降。对于其他人,有抵押保险。如果您已经确定了在家中不能提供标准的下调付款(通常为传统贷款20%),但您仍然想购买,不要绝望。抵押贷款保险有助于让您成为贷方更具吸引力的候选人。

什么是抵押贷款保险?

事情是这样的:你想借很多钱,但你没有多少积蓄,所以银行不确定它能否信任你。你如何证明给你抵押贷款没有太大风险?通过购买抵押贷款保险。

凭借私人抵押保险,您每月支付额外的资金,以便为银行提供的安心,了解他们会被保险单所涵盖的,如果事实证明您无法偿还抵押贷款。与大多数其他形式的保险不同,抵押贷款保险,您支付保费,但您不是受益人 - 银行是。

传统贷款是否需要抵押贷款保险?

如果您获得传统抵押贷款,您的下降付款不到20%的标记,您需要支付私人抵押贷款保险(PMI)政策。私人抵押贷款保险费率根据家庭的贷款与价值比,您的信用评分以及是否为您抵押贷款是固定率或可变率。(The better your credit, the lower your PMI payments will be — yet another reason to check, build and maintain your credit.) The loan-to-value ratio is the amount of money you’ve borrowed for the home compared to the value of the home. The more money you use as a down payment, the less you have to borrow and the more favorable this ratio is in the eyes of the lender.

由于PMI与您家的贷款价值率相关联,因此您每月支付的PMI的数量将随着建立权益而下降。(建筑股权意味着您正在偿还您借用的一些,所以您拥有更大的房子。)不要以为您已被锁定在抵押贷款的生命中支付PMI。

由于1998年的房主保护法案,当您的贷款安排达到78%的房价或销售价格(以较少者为准),银行必须取消您的PMI。如果您按时支付,您认为您的家庭的价值已经改变了购买时,您甚至可以谈判早期取消PMI。如果您发现您的PMI未被取消,您可能有资格获得抵押贷款保险费退款。

这是另一个提示:不要指望您的贷方告诉您当您的PMI有资格取消时。正如您可以想象的那样,银行经常在这个阶段拖动他们的高跟鞋,希望能够在没有意识到他们达到22%股票标记的借款人获得更多付款。解决方案?主动。跟踪您的付款如何在您的贷款中脱离,并联系银行,让他们知道您的PMI取消日期即将到来。

如果我有FHA贷款怎么办,不是传统的贷款?

你为什么不这么说?联邦住房管理局支持的贷款保险贷款有点不同。通过大多数FHA贷款,您需要支付以前抵押贷款保险费(UFMIP)和年度抵押保险费(MIP)。无论贷款期限还是贷款到价值率(LTV),UFMIP计算为您的贷款金额的百分比。

另一方面,每年的MIP考虑到贷款期限和LTV。它以基点表达,一个基点等于1 / 100th 1%。您的年度MIP,按月分解,将增加您的常规抵押贷款付款。

虽然FHA获得政府资金运行其计划,但您在抵押贷款保险中支付的资金有助于将其保持在淡野中。这使得FHA保险费类似于VA贷款的资金费用。

VA贷款有费用吗?

是的。像FHA贷款一样,VA支持贷款需要借款人的一些钱,以纳税人提供的产品。虽然VA贷款不需要抵押贷款保险,但他们确实需要一个类似于FHA贷款的UFMIP的一次性资金费。

我如何摆脱支付抵押贷款保险?

如果您不想支付抵押贷款保险,请尝试将您的下降款项达到20%的标记。您可以等待更长时间购买,请求朋友或家人的帮助等。很多人在规划住房预算时不考虑抵押保险的成本。

你能买得多一点点,避免稍后支付抵押保险吗?如果是这样,去吧!我们的抵押计算器将帮助您计算抵押贷款保险费将基于不同的下降金额。

虽然20%的下降付款是避免支付PMI的最佳方式,但还有另一种方式。这涉及同时拿出两次贷款。经常被称为肩扛,80/10/10或80/15/5贷款,它基本上填补了您可以获得较低的金额之间的差距,并且魔术20%的房价。

在这种情况下,您放下了10%,抵押贷款80%,搭载贷款10%。此贷款通常会带来更高的利率。捎带贷款是否有意义将取决于利率有多高,但捎带贷款确实意味着您避免支付PMI。

是否有抵押贷款保险费扣除?

不了。在2008年至2013年期间,国会允许购房者冲销他们的PMI抵押贷款溢价支付,但这种扣减已经结束。这是另一个存钱以支付更多首付并尽可能避免购买PMI的原因。

如果我改进,我的PMI会发生什么?

伟大的问题!请记住,为避免PMI,您的贷款价值比必须为80%或更低。如果您的房屋欣赏以来,您购买了它,您可能比您想象的比例更接近80%。您还可以改进家庭以增加其价值,并通过延长降低您的贷款到价值比。基本原则是:如果你欠你在重新评估前的数量相同,但你的家突然值得更多,你的贷款比率已经下降了。

如果您的房屋的价值已上升,再融资摆脱PMI可能是正确的举动,但你需要考虑再融资的成本本身。这是因为重新融资具有新的评估和新的结算成本的牺牲品。

我们希望毫无说说,但无论如何,我们都会说:在您提交昂贵的再融资之前,请检查您的房屋公平,看看您是否已符合PMI取消的资格。并记住,如果您想避免MIPS,您还可以从FHA贷款到传统抵押贷款。

实际上没有人喜欢支付抵押贷款保险,但对于许多人来说,这是确保抵押贷款的唯一途径并获得房地产阶梯。如果你在一个地区它比租金要更便宜,为家庭购买融资 - 即使您需要PMI - 可以长期省钱。